【本巣市民へのご案内】定額減税しきれないと見込まれる方への給付金(調整給付)

- [更新日:]

- ID:2533

給付金の受付は終了しました。

調整給付の概要

令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されます。そのうえで、定額減税しきれないと見込まれる方に対して、調整給付金を支給します。

なお、給付金の算定は、令和5年の所得・控除の状況に基づくものとなりますが、令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

支給対象者

本巣市から令和6年度の個人住民税が課税されている方のうち、定額減税可能額が令和6年分推定所得税額または令和6年度分個人住民税所得割額を上回る納税義務者が対象です。

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外です。

「令和6年度低所得世帯支援給付金」、「定額減税」もしくは「定額減税補足給付金(調整給付)」のいずれに該当するか分からない方は、以下のフォームから確認ができます。

※確認フォームでは、一度選択した後に、選択を変更すると、誤った判定になることがありますので、選択を誤った場合は、最初からやり直してください。

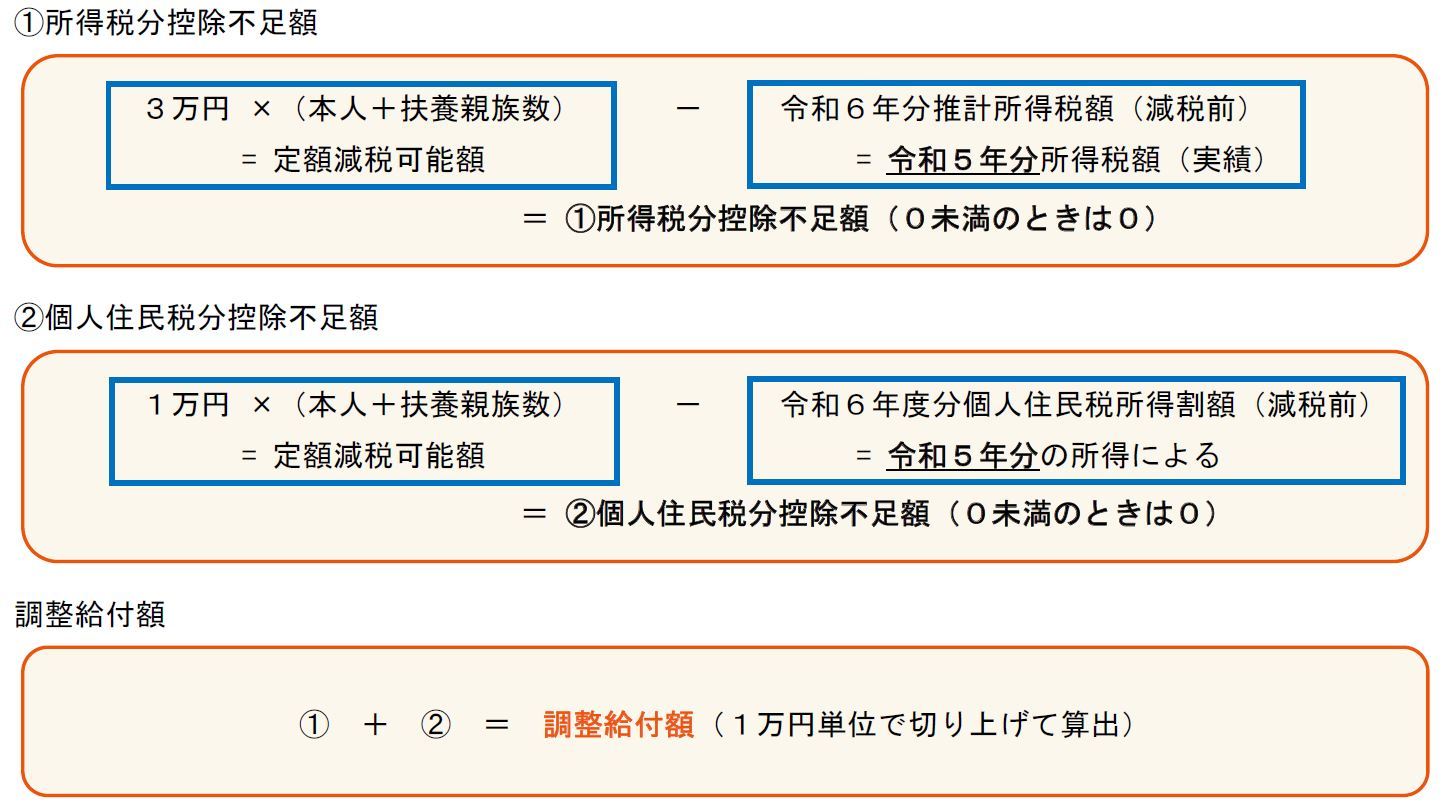

調整給付額

「所得税分控除不足額」と「個人住民税分控除不足額」の合計額を1万円単位に切り上げて算定した額を支給します。

令和6年分推定所得税額とは、令和6年度分住民税課税情報から、国が示すモデル推計式により推計した所得税額をいいます。

所得税については、本来、令和6年分所得税額(令和6年1月から12月までの所得による所得税額)を基にしますが、未確定のため、令和5年分所得税額を推定額として使用します。

そのため、扶養親族数は、令和6年度個人住民税課税資料により、令和5年12月31日時点のものを使用することとなりますが、令和6年分所得税額が確定した後に、令和6年12月31日時点の扶養親族数に変更し、再計算することとなります。

手続きについて

調整給付の対象となる方には、7月26日に支給確認書を送付しました。

お手元に届き次第、同封のチラシを参照のうえ、令和6年10月31日(木)(当日消印有効)までにご返送ください。

また、調整給付金支給確認書は、インターネットによる電子申請が可能です。

電子申請に関するご案内は、支給確認書に同封いたします。

| 提出書類 | 内容 | 必要な場合 | 電子申請の場合 |

|---|---|---|---|

| 1.支給確認書 | 支給金額などを確認いただき、記載内容に異議がないことを署名してください。(氏名、確認日、電話番号) ※金額については、令和6年分推定所得税額を使用しており、確定額による算定でないため、実額と比べて少なく印字されている場合もありますが、調整給付の金額に不足が生じる場合は、令和7年度に追加で給付を行います。 | 調整給付金対象者 | 確認書番号を確認いただくのみで、支給確認書を返送いただく必要はありません。 |

| 2.振込先金融機関口座確認書類の写し | 通帳かキャッシュカード(受取口座の金融機関名、支店名、口座番号、口座名義人カナがわかる書類)のいずれか1点の写しを添付してください (原則として納税義務者本人名義の口座に限ります) | ・支給口座が空白の場合 ・支給口座を変更する場合 | 通帳やキャッシュカード等口座情報(金融機関名、支店名、口座種別、口座番号、口座名義人カナ)をすべて確認することができる画像のアップロード |

| 3.本人確認書類の写し | 口座名義人(納税義務者)の氏名・住所がわかる本人確認書類のいずれか1点の写しを添付してください (運転免許証、健康保険証、マイナンバーカード(顔写真の面のみ)、介護保険証など) | ・支給口座が空白の場合 ・支給口座を変更する場合 | 口座名義人(納税義務者)の氏名・住所がわかる本人確認書類の画像のアップロード (運転免許証、健康保険証、マイナンバーカード(顔写真の面のみ)、介護保険証など) |

提出先(令和6年7月16日に開庁した新庁舎です。)

〒501-0491

本巣市早野255番地

本巣市役所 福祉支援課 社会福祉係

受付期間

提出先に来庁する場合

令和6年7月31日(水)から令和6年10月31日(木)までの平日 午前9時から午後5時まで

提出先に郵送する場合

令和6年7月31日(水)から令和6年10月31日(木) 当日消印有効

支給方法

支給確認書の返送受付後、審査を経て、概ね3週間程度で支給します。(書類に不備がある場合を除く)

その他の留意事項

- 本給付金の手続きのためATMの操作をお願いすることはありません。市の職員が訪問や郵便によりキャッシュカードをお預かりしたり、暗証番号を聞き出すことはありません。

- 給付金の支給後、支給要件に該当しないことが判明した場合や虚偽の申請等が判明した場合には、給付金の返還を求めます。

- この給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」(令和5年法律第81号)に基づき、差押禁止等となっているとともに、所得税等の課税の対象ではありません。

Q&A

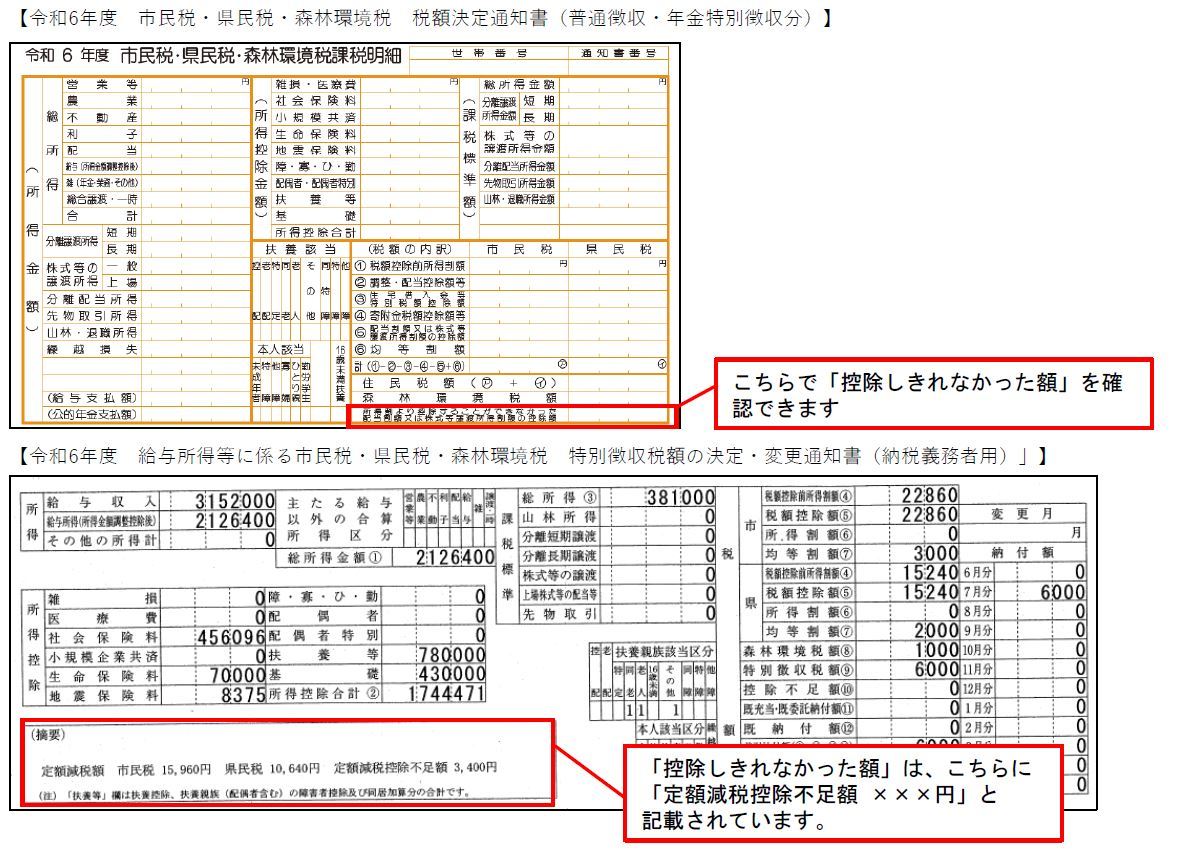

自分が制度の対象となるか知りたいです。

定額減税の対象となる方は、【令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」】または、【令和6年度 市民税・県民税・森林環境税 税額決定通知書(普通徴収・年金特別徴収分)】に定額減税の金額を記載しています。

また、個人住民税における調整給付の対象となる「控除しきれなかった額」も以下のとおり確認いただけます。

住宅ローン控除やふるさと納税などの税額控除を受ける場合、調整給付金はどうなりますか。

定額減税は、住宅ローン控除やふるさと納税などの税額控除がなされた後の住民税所得割や所得税額に対して行われます。

調整給付においても、同様に、住宅ローン控除やふるさと納税などの税額控除後の所得税額等では減税しきれない分を給付することとなります。

自分がどの自治体から定額減税・調整給付を受けられるか知りたいです。

調整給付を支給するのは、令和6年度個人住民税を課税している自治体です。

個人住民税は、原則として1月1日現在の住所地の自治体で課税されます。

1月2日以降に他の自治体に転出した場合も課税する自治体は変わりません。

勤務先からもらった税額通知書に記載された「控除しきれない減税額」と「支給確認書」に記載されている給付額が異なるのですが、なぜですか。

税額通知書等に記載されている「控除しきれなかった額」は、個人住民税における定額減税をした額、定額減税をしきれなかった額です。一方で、支給確認書に記載されている額は、個人住民税のほかにも、所得税における控除しきれないと見込まれる額を含んでいるため、双方に差異が生じる場合があります。

お問い合わせ

ソーシャルサイトへのリンクは別ウィンドウで開きます