個人住民税の特別徴収について(事業者の皆様へ)

- [更新日:]

- ID:404

特別徴収とは、事業者(給与支払者)が従業員の個人住民税を毎月の給与から天引きし、市町村に納めていただく徴収方法です。給与所得者にかかる個人住民税は、原則として特別徴収の方法により納めることとされています。(地方税法第321条の4)

特別徴収の徹底について

岐阜県と県内市町村は、所得税の源泉徴収義務がある事業主の皆様に、個人住民税の特別徴収を徹底しています。

事業主の皆さまへ 個人住民税の特別徴収(給与天引き)は事業主の義務です!(岐阜県のHPに移動します)(別ウインドウで開く)

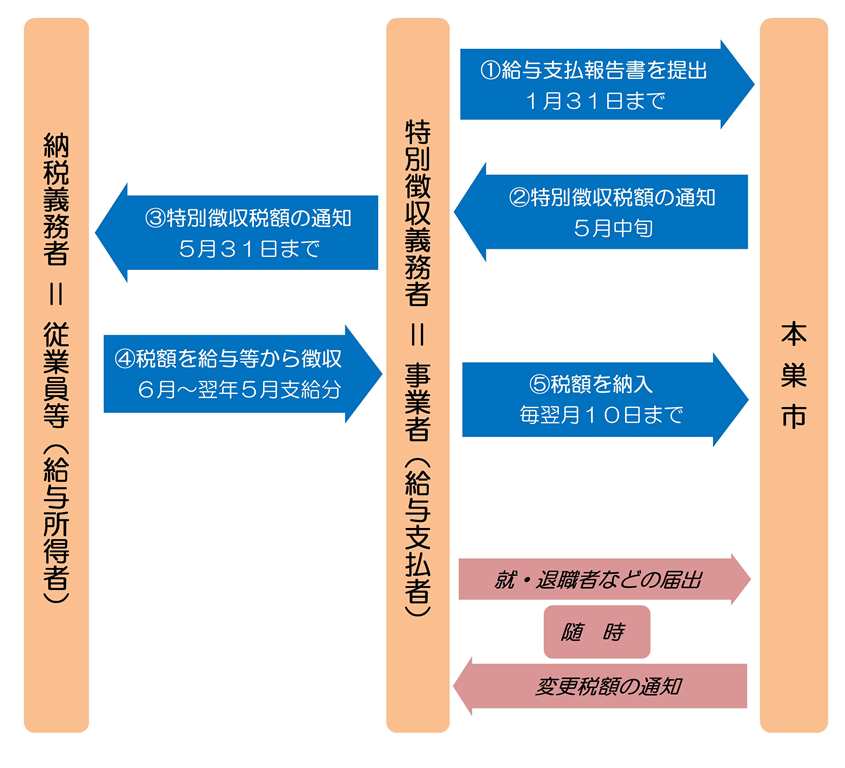

特別徴収の仕組み

事務の流れは下記のとおりです。

1.給与支払報告書の提出

給与支払報告書の提出についてのページを参考にしてください。

2.3.特別徴収税額の通知

毎年5月末までに事業者宛てに、従業員の居住市町村より「特別徴収税額決定通知書」(特別徴収義務者用・納税義務者用)が送付されますので、納税義務者用は従業員に配布してください。

4.税額を給与から徴収

税額決定通知書に記載されている各従業員の月割額を、給与から毎月徴収してください。税額は、原則として6月から翌年5月までの12回に分けて徴収していただきます。

5.税額の納入

従業員から徴収した月割額の合計額を、徴収した翌月10日までに市町村へ納入してください。特別徴収税額決定通知書とともに送付される「納入書」を使用し金融機関で納めていただくか、口座振替もしくは地方税共通納税システムを利用して納入していただく方法があります。

納期特例について

常時雇用が10人未満の事業所は、申請により年間12回の納入が2回になる納期の特例制度があります。該当する事業所で特例制度を希望される場合は、承認申請書の提出が必要です。

添付ファイル

就職者・退職者等の届出

就職者があった場合

従業員の就職により、ご自身で納付する普通徴収から特別徴収へ切り替えを行う際は、「市民税・県民税・森林環境税の特別徴収への切替届出書」を提出してください。

退職者、転勤者、休職者等があった場合

従業員が退職、転勤、休職した場合は、「給与所得者異動届出書」を提出してください。

所在地や名称の変更

事業主(給与支払者)の所在地や名称の変更が生じた場合は、「特別徴収義務者の所在地・名称変更届出書」を提出してください。

特別徴収に関するつづり

「市民税・県民税・森林環境税 特別徴収に関するつづり」はこちらからダウンロードできます。

※各種様式の記載方法については、こちらをご覧ください。

eLTAX(エルタックス)のご案内

個人住民税の特別徴収に係る電子申請および納税は、eLTAXを利用すると便利です。

eLTAXを利用すると以下のようなメリットがあります。

- 電子申請により給与支払報告書の提出が可能

- 電子申請により各種申請や届け出が可能

- 特別徴収税額通知を電子受領できる

- 納付のための金融機関へお出かけ不要

- 複数の地方公共団体への納税が一度の手続きで完了

- 納付先の地方公共団体が指定する金融機関以外の金融機関からでも納付が可能

- 利用手数料が無料

詳しくはeLTAXホームページ(別ウインドウで開く)でご確認ください。